Nas últimas semanas a ratificação dos registros imobiliários originados a partir de alienações ou concessões dos Estados nas faixas de fronteira tem ganhado espaço no noticiário brasileiro. Isso se dá, sobretudo, pela aproximação do esgotamento do prazo decenal que foi estabelecido na Lei nº 13.178/2015 (o Projeto de Lei 4497/24, se sancionado, prorrogará o prazo para 2030). É importante destacar que a consequência estipulada para o não cumprimento do requerimento é bastante grave, pois prevê o § 5º do art. 2º da referida norma, que em caso de não ratificação, o imóvel será registrado em nome da União, ou seja, o proprietário poderá perder a sua propriedade.

Talvez você esteja pensando se o seu imóvel precisa cumprir esse prazo, e, em sendo este o caso, o que exatamente será preciso fazer.

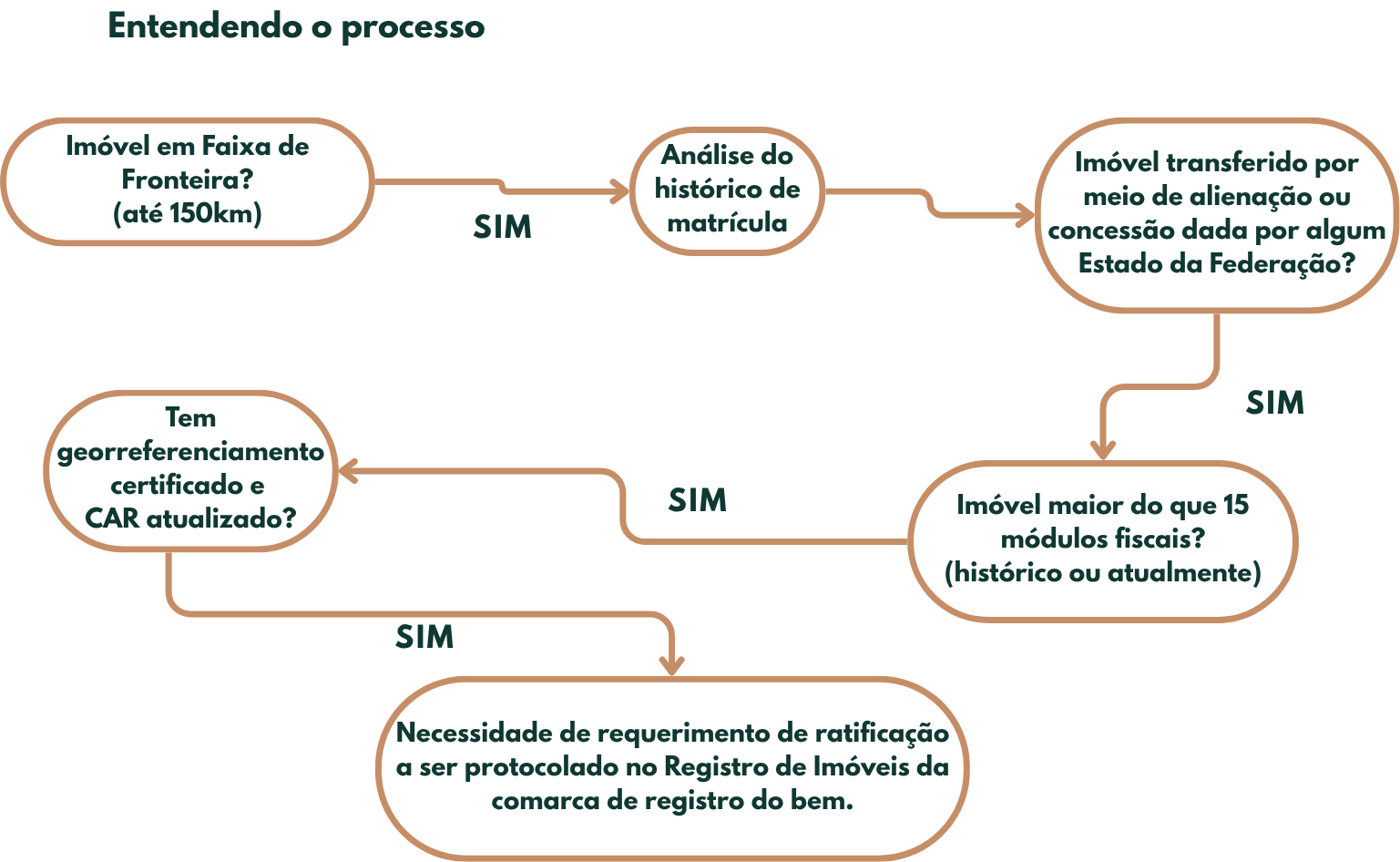

O prazo de 10 anos previsto na Lei nº 13.178/2015, o qual se encerra em outubro deste ano, é para que se inicie o procedimento de ratificação quanto aos imóveis que, na data de publicação da Lei acima (23 de outubro de 2015),contavam com área total maior do que 15 módulos fiscais.

Imóveis menores do que isso, e que não estejam nas situações de exceção previstas nos incisos do art. 1º – que são os imóveis cujo domínio esteja sendo discutido administrativa ou judicialmente, ou que sejam objeto de ações de desapropriação– já estão sendo ratificados em seus registros pela própria disposição da referida Lei.

A correspondência de um módulo fiscal em hectares, sofre alterações em cada município de nossa federação. Por isso estar ciente dessa medida é importante para saber se ao seu imóvel se aplica essa exigência e atenção ao prazo ou não (confira aqui).

Todos o imóveis com mais de 15 módulos fiscais precisam de ratificação?

Outro questionamento que pode ter surgido a você é se esta ratificação é procedimento que se aplica para todo e qualquer imóvel rural com a área acima referida. A resposta é não: os imóveis que estão submetidos a tal legislação são aqueles que antigamente eram terras que foram transferidas ao particular mediante concessão ou alienação formalizada pelos Estados.

Daí a necessidade de se fazer uma pesquisa analítica do histórico de matrículas anteriores ao documento que você detém hoje. Será desta análise que se verificará se, na época de publicação da Lei 13.178/2015 o seu imóvel, por estar unificado a outro, por exemplo, eventualmente detinha área maior do que 15 módulos fiscais. Também nessa oportunidade é que se confirmará se o seu registro teve origem em alguma transação para com os Estados, nos termos acima referidos.

É importante observar que a maioria dos imóveis que precisam de ratificação estão nos Estados de Santa Catarina, Paraná, Mato Grosso do Sul e Mato Grosso. Já no Rio Grande do Sul, por exemplo, em razão da origem federal ou conveniada dos títulos emitidos (o que se deu por intermédio da CEMAPA -Central de Comados Mecanizados de Apoio à Agricultura, tendo nesse caso o INCRA como representante da União), os imóveis que se encontram nas Faixas de Fronteira, na sua absoluta maioria, dispensam esse procedimento. Porém, é fundamental realizar os procedimentos indicados, sobretudo consultar a cadeia dominial para verificar a origem do imóvel.

O tamanho da Faixa de Fronteira nem sempre foi o mesmo.

Também será preciso verificar em que período se deu a concessão ou alienação de terras devolutas para que se confirme a necessidade de realizar o procedimento de ratificação.

No caso das terras com origem federal, efetuadas pelos Estados:

a) na faixa de 66km de largura, a partir da linha de fronteira, de 24 de fevereiro de 1891 até 06 de abril de 1966;

b) na faixa de 66km a 150km de largura, a partir da linha de fronteira, de 05 de julho de 1955 até 06 de abril de 1966.

E quanto às terras de origem estadual, cujas operações foram efetuadas pelos Estados sem prévio assentimento do Conselho de Segurança Nacional:

a) na faixa de 66km de largura, a partir da linha de fronteira, de 16 de julho de 1934 até 05 de julho de 1955;

b) na faixa de 66km a 150km de largura ,a partir da linha de fronteira, de 10 de novembro de 1937 até 05 de julho de1955.

O procedimento de ratificação, portanto, se inicia junto ao INCRA, visto ser indispensável que a parte tenha o georreferenciamento de sua área devidamente certificado pelo órgão, bem como a atualização de seu CAR junto ao Sistema Nacional de Cadastro Rural. Tendo estes documentos em mãos, o particular deverá protocolar seu requerimento de ratificação, portanto, no Registro Imóveis onde está assentada a matrícula de sua propriedade, acrescentando, ainda:

a) A comprovação da cadeia dominial do imóvel;

b) Planta e laudo técnico por meio dos quais se possa identificar com precisão a localização do imóvel na faixa e fronteira;

c) Certidões de inexistência de litígio administrativo ou judicial quanto à titularidade do imóvel;

d) CCIR e CND do imóvel.

Para os casos em que a área do imóvel é superior à 2.500 hectares será necessário, ainda, a aprovação deste requerimento junto ao Congresso Nacional.

Considerando a importância de tal acompanhamento e regularização das fronteiras para a soberania nacional, o legislador estabeleceu severa consequência para o proprietário que descumprir tal determinação. Por isso é fundamental assessorar-se dos profissionais capacitados nessa área para informar-se sobre a situação de seu imóvel, de modo a atender oportuna e tranquilamente a este procedimento. E para este processo, conte conosco; a Silva Fiss está preparada para lhe atender também nesta demanda.